Garant staan hypotheek: wat is dat?

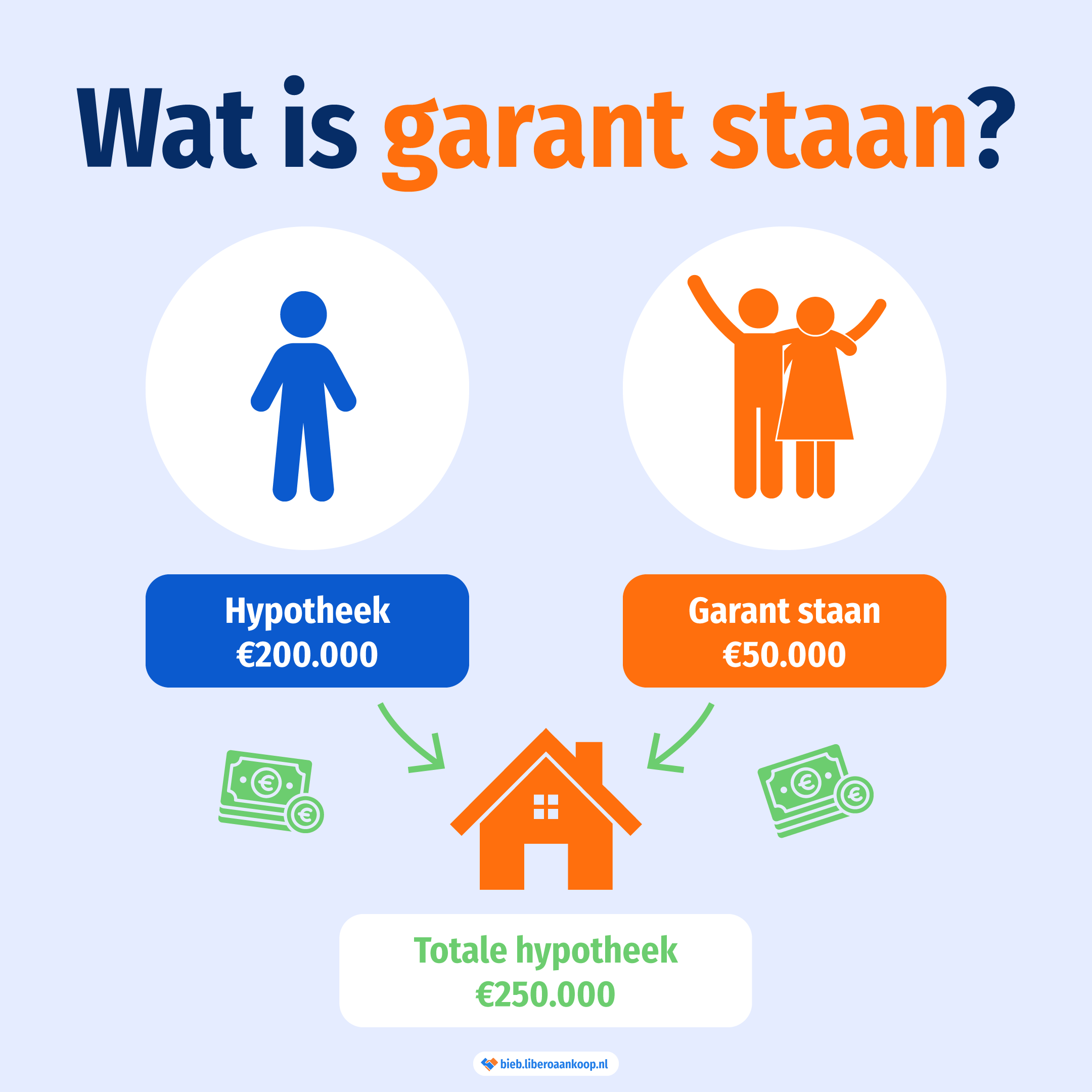

Zodra je een huis gaat kopen en niet genoeg geld hebt om een volledige hypotheek te krijgen, kan een familielid garant voor je staan. Op deze manier kan je garantsteller tekenen voor een deel (of geheel) van de hypotheek, waardoor jij een hogere hypotheek kan krijgen. Vrienden of niet-familieleden kunnen niet garant voor je staan. Hypotheekverstrekkers gaan daar niet mee akkoord. Bij sommige banken kunnen zelfs alleen je ouders garant staan.

Als ouders garant staan voor de hypotheek, moeten zij ook het hypotheekcontract ondertekenen. Kun je om welke reden dan ook de aflossing niet betalen? Dan spreekt de bank jouw ouders aan om dit te doen.

Gevolgen van garant staan

In principe gebeurt er helemaal niets. De hypotheek is hetzelfde als een hypotheek zonder garantstelling. Alleen als jij in problemen komt. Dan nemen de mensen die garant voor je staan de hypotheek over. Als jij gewoon je hypotheek betaalt, hoeft je garantsteller ook niet maandelijks een bedrag aan hypotheek te betalen. Zij helpen pas met de betaling als jij dat niet meer kan.

Je kunt de garantstelling bij de hypotheek opheffen, zodra je wél genoeg geld verdient om de hypotheek alleen te betalen. Vanaf dat moment ben je zelf volledig aansprakelijk voor je hypotheek.

De opties voor garant staan:

Het verschilt per bank wat er mogelijk is voor garant staan. Daarom is het belangrijk om meerdere banken te vergelijken. Er zijn in de meeste gevallen twee opties te onderscheiden:

- Gedeeltelijke garantstelling. Jouw garantsteller tekent alleen voor het deel van de hypotheek die jij zelf niet kunt betalen op basis van je inkomen. Zodra jij in de knoop komt met de betalingen, zijn zij aansprakelijk voor dat deel. Voor het andere deel ben jij verantwoordelijk.

- Hele garantstelling. Hier staat je garantsteller voor de hele hypotheek borg. Wanneer jij niet meer de maandelijkse kosten kan betalen, zijn zij aansprakelijk voor het hele bedrag.

Hoe kan ik een hypotheek met garantstelling aanvragen?

Een hypotheek met garantstelling aanvragen werkt hetzelfde als een normale hypotheek aanvragen. Zodra je een hypotheekadviseur ingeschakeld, regelt de adviseur dit samen met jou. Banken kijken heel kritisch naar jouw toekomstige inkomen en dat moet je zelf aantonen door bijvoorbeeld een stijging van je loon vanuit de CAO te laten zien. Daarom gaan banken steeds minder akkoord met garantstelling voor een hypotheek. Het is daarom erg belangrijk om van te voren goed uit te zoeken welke hypotheekverstrekkers dit nog wel doen.

Alternatieven garant staan voor een hypotheek

Als je familie niet kan helpen bij de hypotheek van je huis, dan zijn er nog vier andere opties naast garant staan.

- Geld lenen van je ouders (familiehypotheek).

- Schenking. In 2022 kan dit belastingvrij tot €106.671. Het grootste deel hiervan moet je gebruiken voor de aankoop of verbouwing van je woning. En dit mag alleen als je jonger dan 40 jaar bent.

- De overwaarde van je ouders huis krijgen. Bij sommige hypotheekverstrekkers kunnen je ouders hun hypotheek verhogen en het vrijgekomen bedrag als schenking of lening geven aan je. Dit is niet bij alle hypotheekverstrekkers mogelijk. Het is dus belangrijk om uit te zoeken bij welke dat wel kan.

Gezamenlijk kopen. Bij deze optie teken je samen met je ouders een koopovereenkomst. Houd wel rekening met de toekomst wanneer de ene partij het huis wil verkopen en de andere niet. Door onderlinge afspraken te maken sta je niet voor vervelende onverwachte familiegesprekken.