Huis kopen met eigen geld

Een huis kopen kan tegenwoordig niet meer zonder eigen geld. Houd er rekening mee dat je een deel van de koopsom met eigen geld moet betalen. Je kunt ook meer eigen geld inleggen. Het voordeel daarvan is dat je minder geld hoeft te lenen.

Hoeveel eigen geld huis kopen?

Hoeveel eigen geld je exact nodig hebt om een huis te kopen is afhankelijk van de prijs waarvoor je het huis koopt. Je moet er rekening mee houden dat je alle bijkomende kosten moet betalen met eigen geld. Dat komt vaak neer op 4-6 procent van de koopsom. Ook moet je alles boven de taxatiewaarde van de woning zelf financieren.

Alles boven de taxatiewaarde moet je met eigen geld betalen

Je maximale hypotheek is 100% van de taxatiewaarde. Als je je woning wilt verduurzamen mag je maximaal 106% van de taxatiewaarde financieren. Koop je de woning voor een bedrag dat boven de taxatiewaarde ligt? Dan moet je dat deel met eigen geld betalen.

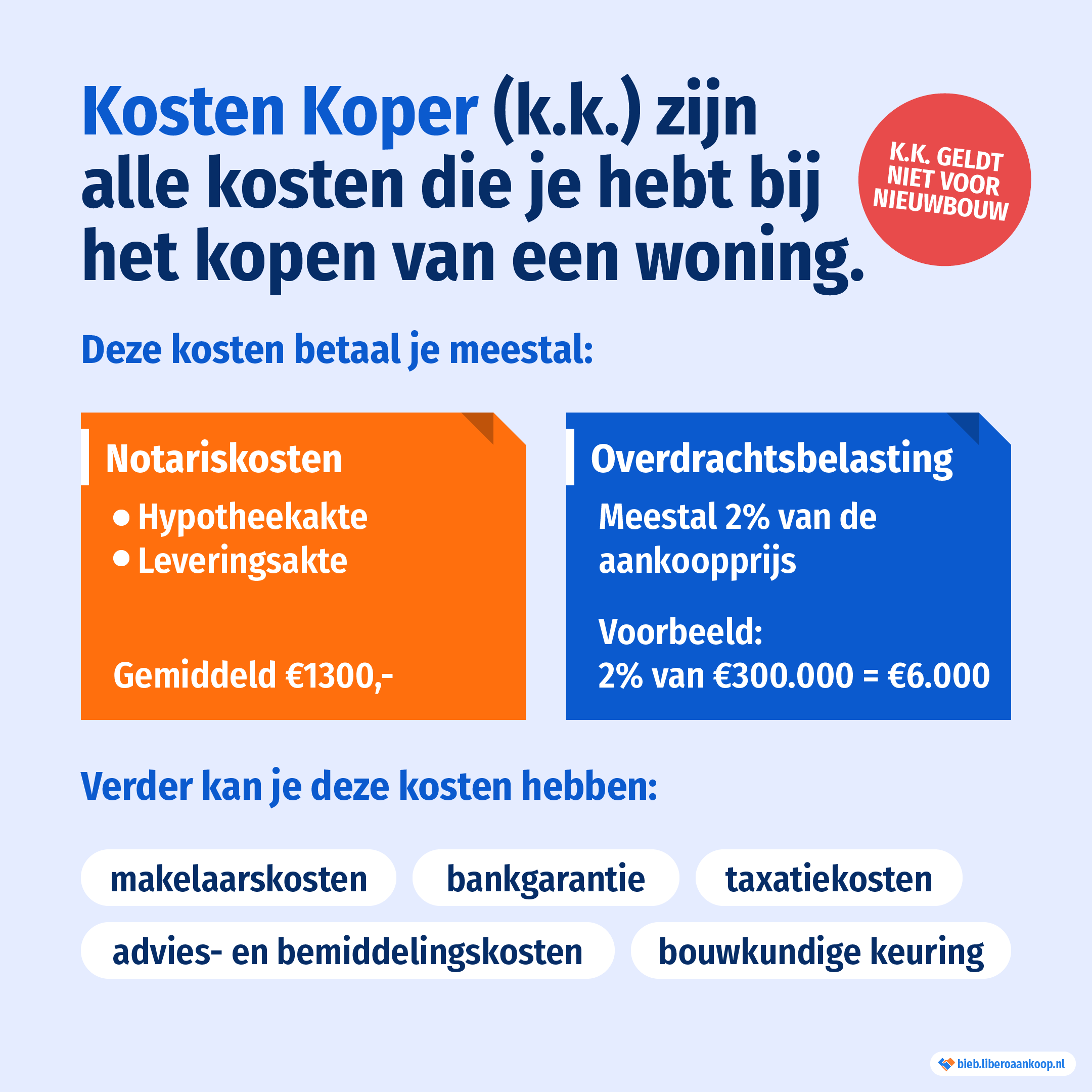

Een klein deel van de koopsom betaal je met eigen geld

Ook betaal je gemiddeld 4 tot 6 procent van de koopsom met eigen geld. Denk hierbij aan de volgende kosten:

- overdrachtsbelasting, dat is 2% van de koopsom, geldt niet voor starters tussen de 18 en 35 jaar

- taxatie

- notaris

- aankoopmakelaar;

- bankgarantie

- bouwtechnische keuring

- NHG

- hypotheekadviseur, voor advies en bemiddeling.

Een deel van deze kosten vallen onder de kosten koper.

Eigen geld en hypotheek

Je kunt geen huis meer kopen zonder eigen geld. Met de hypotheek kun je niet meer alle kosten van de koop van een huis betalen. Als je veel eigen geld hebt, kun je ook de totale hypotheeksom verlagen. Je maandelijkse hypotheeklasten zijn dan lager en je betaalt minder aan hypotheekrente.

Heb je niet veel eigen geld? Dan is je totale hypotheeksom hoger. Je hebt dan wel een hoger belastingvoordeel door de hypotheekrenteaftrek.

Voordelen huis kopen met eigen geld

Koop je een huis met eigen geld dan heeft dat een aantal voordelen:

- Lagere maandlasten. Je verlaagt je maandlasten als je met eigen geld een huis koopt. Je hoeft dan niet 100% van de woningwaarde te financieren met een hypotheek. Je betaalt in dit geval minder hypotheekrente, waardoor je lagere maandlasten hebt. Betaal je de hele koopsom met eigen geld? Dan hoef je geen hypotheek af te sluiten. Je betaalt dan geen maandlasten.

- Je kunt een duurder huis kopen. Als je eigen geld hebt, betekent dit dat je ook naar duurdere huizen kunt kijken. Die ene droomwoning is met jouw eigen geld wél haalbaar.

- Je betaalt geen vermogensrendementsheffing. Dat is de belasting die je betaalt over het vermogen in box 3. Heb je een hoog bedrag op je spaarrekening staan? Dan betaal je daar vermogensrendementsheffing over. Je kunt je spaargeld dan misschien beter in een huis investeren. Je betaalt dan geen vermogensrendementsheffing meer.

Nadelen huis kopen met eigen geld

Er zitten ook een paar nadelen aan het kopen van een huis met je eigen geld. Je kunt je geld maar één keer uitgeven. Zodra je het investeert in een huis, kun je er niet meer iets anders voor doen. De nadelen op een rij:

- Je kunt je geld niet meer voor andere dingen gebruiken. Bedenk dus goed of je je spaargeld écht kunt missen.

- Lagere hypotheekrenteaftrek. Doordat je minder of zelfs geen hypotheekrente betaalt, is je hypotheekrenteaftrek ook lager.

- Overwaarde moet je gebruiken voor een nieuwe woning. Verkoop je je woning met overwaarde? Dan moet je de overwaarde gebruiken voor een nieuwe woning. Pas na drie jaar vervalt deze regeling. Als je het geld al eerder voor iets anders wil gebruiken, dan moet je vermogensrendementsheffing betalen.