Ontbindende voorwaarden

Ontbindende voorwaarden zijn geldige redenen om de koop van een woning te annuleren, zonder dat je daar een boete voor hoeft te betalen. Als je een bod plaatst, dan laat je ook direct weten wat jouw ontbindende voorwaarden zijn. Dus eigenlijk geef je aan de ene kant aan voor welk bedrag jij de woning wilt kopen, maar aan de andere kant vertel je de verkoper ook direct jouw voorwaarden. Wordt er niet aan die voorwaarden voldaan? Dan wil jij het bedrag niet betalen. De ontbindende voorwaarden staan ook in het voorlopig koopcontract.

Ontbindende voorwaarden: de 5 meest voorkomende

Als je een huis wilt kopen, dan kun je zelf de ontbindende voorwaarden bepalen. Dat kan van alles zijn. De 5 meest voorkomende ontbindende voorwaarden zijn:

- Onder voorbehoud van financiering

- Onder voorbehoud van bouwkundige keuring

- No risk clausule (onder voorbehoud van verkoop eigen woning)

- Onder voorbehoud van NHG

- Onder voorbehoud van wijziging bestemmingsplan

1 Onder voorbehoud van financiering

Dit is een voorwaarde die bijna altijd opgenomen wordt in het voorlopig koopcontract. Het geeft jou als koper de tijd om de hypotheek rond te krijgen. Lukt dit toch niet voor een bepaalde datum of om een bepaalde reden, dan kun je nog afzien van de koop van het huis. Je kunt alleen gebruikmaken van deze ontbindende voorwaarde als je schriftelijk een afwijzing kunt laten zien. In de voorwaarde staat of dit een afwijzing van 1, 2 of 3 geldverstrekkers moeten zijn.

Als je zeker weet dat je de hypotheek wel rond kunt krijgen, dan kun je afzien van de ontbindende voorwaarde onder voorbehoud van financiering. Je vergroot hiermee je gunfactor enorm, omdat de koper meer zekerheid krijgt dat de koop niet afketst. Maar doe dit alleen als je ook écht zeker weet dat je het huis kunt betalen.

2 Onder voorbehoud van bouwkundige keuring

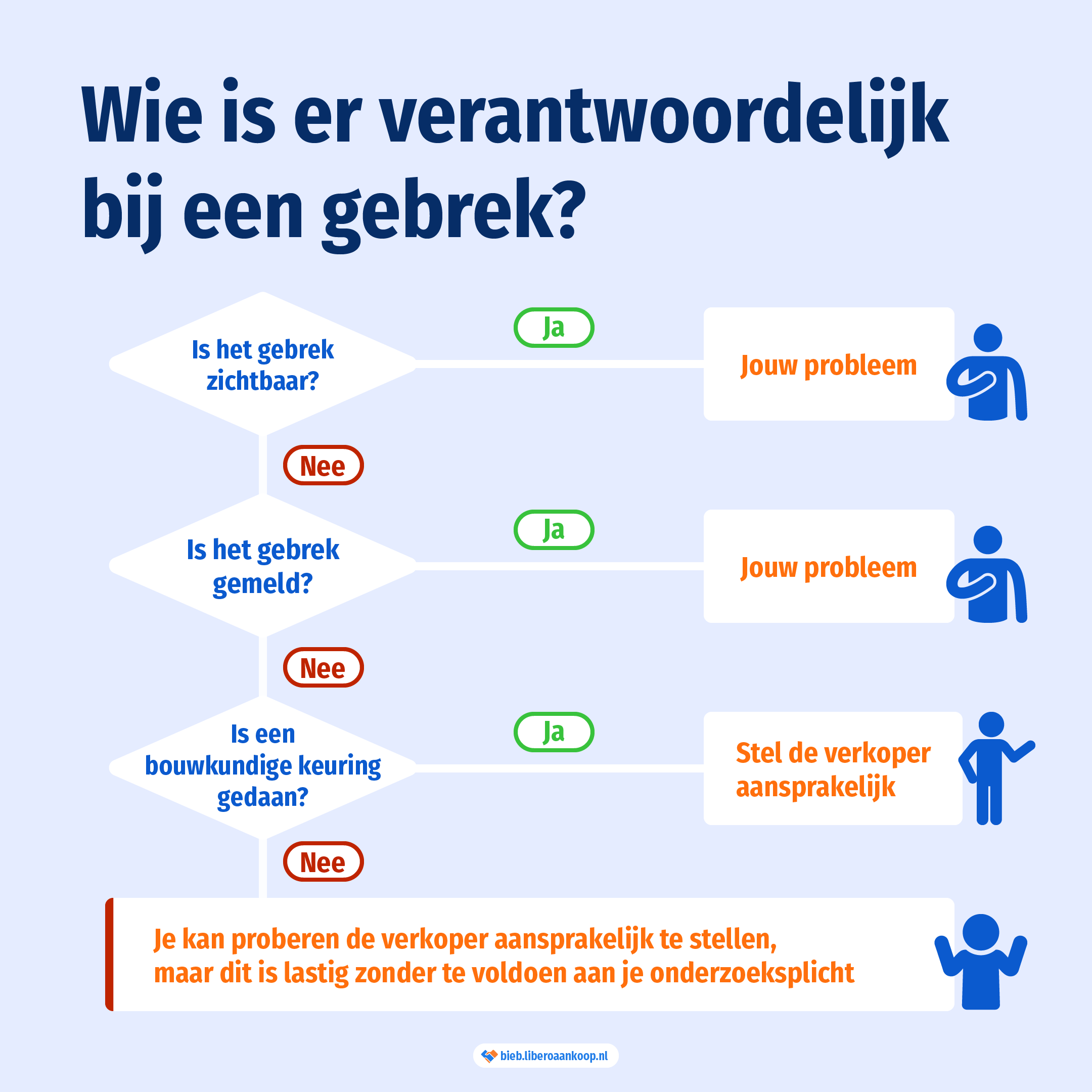

Een bouwkundige keuring vertelt je iets over de bouwkundige staat van de woning. Als je een bouwkundige keuring uit laat voeren, voldoe je ook aan je onderzoeksplicht die je als koper hebt. Bij dit voorbehoud kun je een maximaal bedrag aangegeven. Komt er uit het bouwkundig rapport naar voren dat de noodzakelijk aanpassingen boven dat bedrag uitkomen, kun je zonder boete van de koop afzien.

3 No risk clausule

De no risk clausule is de ontbindende voorwaarde waarbij je de koop kunt ontbinden als jij je eigen huis niet verkocht hebt voor een bepaalde datum. Deze ontbindende voorwaarde is voor de verkopende partij erg vervelend. Het geeft veel onzekerheid. In de huidige markt komt deze voorwaarde nauwelijks voor. Op dit moment blijft niemand met zijn huis zitten.

4 Onder voorbehoud van Nationale Hypotheek Garantie

Als je een hypotheek met Nationale Hypotheek Garantie kunt afsluiten dan is dat voor jou als koper erg gunstig. Je hebt dan vaak een lager rente en je hebt de zekerheid dat je geholpen wordt als je je hypotheek niet meer zou kunnen betalen. De grens voor de NHG is in 2024 € 435.000,- en wordt ieder jaar bepaald door de gemiddelde huizenprijs te nemen.

5 Onder voorbehoud van wijziging bestemmingsplan

Als je de functie van de woning wilt wijzigen door een wijziging in het bestemmingsplan, dan is het verstandig om dit voorbehoud op te nemen. Als je wijziging van het bestemmingsplan dan niet wordt goedgekeurd, kun je zonder boete van de koop af.

Ontbindende voorwaarden: op welk moment in het aankoopproces?

Als je een bod uitbrengt, dan laat je de verkoper ook direct weten wat jouw ontbindende voorwaarden zijn. Je moet dus al vroeg in het aankoopproces weten welke ontbindende voorwaarden voor jou belangrijk zijn. Je kunt bijvoorbeeld een bod uitbrengen onder voorbehoud van financiering en een bouwkundige keuring. Deze voorwaarden zijn dan onderdeel van de onderhandelingen. Als je bod is geaccepteerd, zijn jouw voorbehouden de ontbindende voorwaarden in de koopovereenkomst. Het is daarom verstandig om voordat je gaat bieden te weten wat jouw voorwaarden zijn. Een aankoopmakelaar kan je hierbij helpen.

Geen ontbindende voorwaarden: de risico’s

Besluit je om een aantal ontbindende voorwaarden niet op te nemen, dan neem je een risico. Afhankelijk van jouw situatie is dat risico groot of kleiner. De ontbindende voorwaarden beschermen jou als koper. Zie je af van bepaalde voorwaarden, dan heb je minder bescherming en loop je meer risico. Hieronder staat aangegeven wat het risico is als je een voorbehoud niet meeneemt als ontbindende voorwaarde.

- Onder voorbehoud van financiering. Neem je dit niet mee als een ontbindende voorwaarde en kun je de financiering niet rond krijgen? Dan moet je vaak een boete van 10% van de koopsom betalen.

- Onder voorbehoud van bouwkundige keuring. Heb je dit voorbehoud niet meegenomen en zijn de herstelkosten veel hoger dan jij had gedacht? Dan kun je de koop niet ontbinden. Je zult dan het huis moeten kopen en de kosten voor herstel zelf betalen.

- No risk clausule. Heb je zelf een huis dat je eerst wilt verkopen en neem je de no risk clausule (onder voorbehoud van verkoop eigen huis) niet op als ontbindende voorwaarde? Dan kun je uiteindelijk eindigen met twee huizen als je je eigen huis niet op tijd kunt verkopen. Dat betekent ook hogere hypotheeklasten.

- Onder voorbehoud van NHG. Wil je gebruikmaken van de NHG? Dan is het verstandig om dit voorbehoud op te nemen als ontbindende voorwaarde. Als de aanvraag niet goedgekeurd wordt, dan kun je afzien van de koop. Neem je dit niet mee als voorbehoud, dan zul je genoegen moeten nemen met een hypotheek zonder NHG.

- Onder voorbehoud van wijziging bestemmingsplan. Als je de bestemming van de woning wilt wijzigen en neem je dit niet op als voorwaarde, dan zit je aan de koop vast. Ook als de gemeente besluit dat de bestemming niet gewijzigd mag worden.

|

Risico’s niet opnemen van ontbindende voorwaarden |

|

|

Ontbindende voorwaarde |

Gevolg bij niet opnemen |

|

Onder voorbehoud van financiering |

10% boete koopsom |

|

Onder voorbehoud van bouwkundige keuring |

Alle herstelkosten voor eigen rekening |

|

No risk clausule |

Hogere hypotheeklasten |

|

Onder voorbehoud van NHG |

Geen hypotheek met NHG |

|

Onder voorbehoud van wijziging bestemmingsplan |

Woning met verkeerde bestemming |

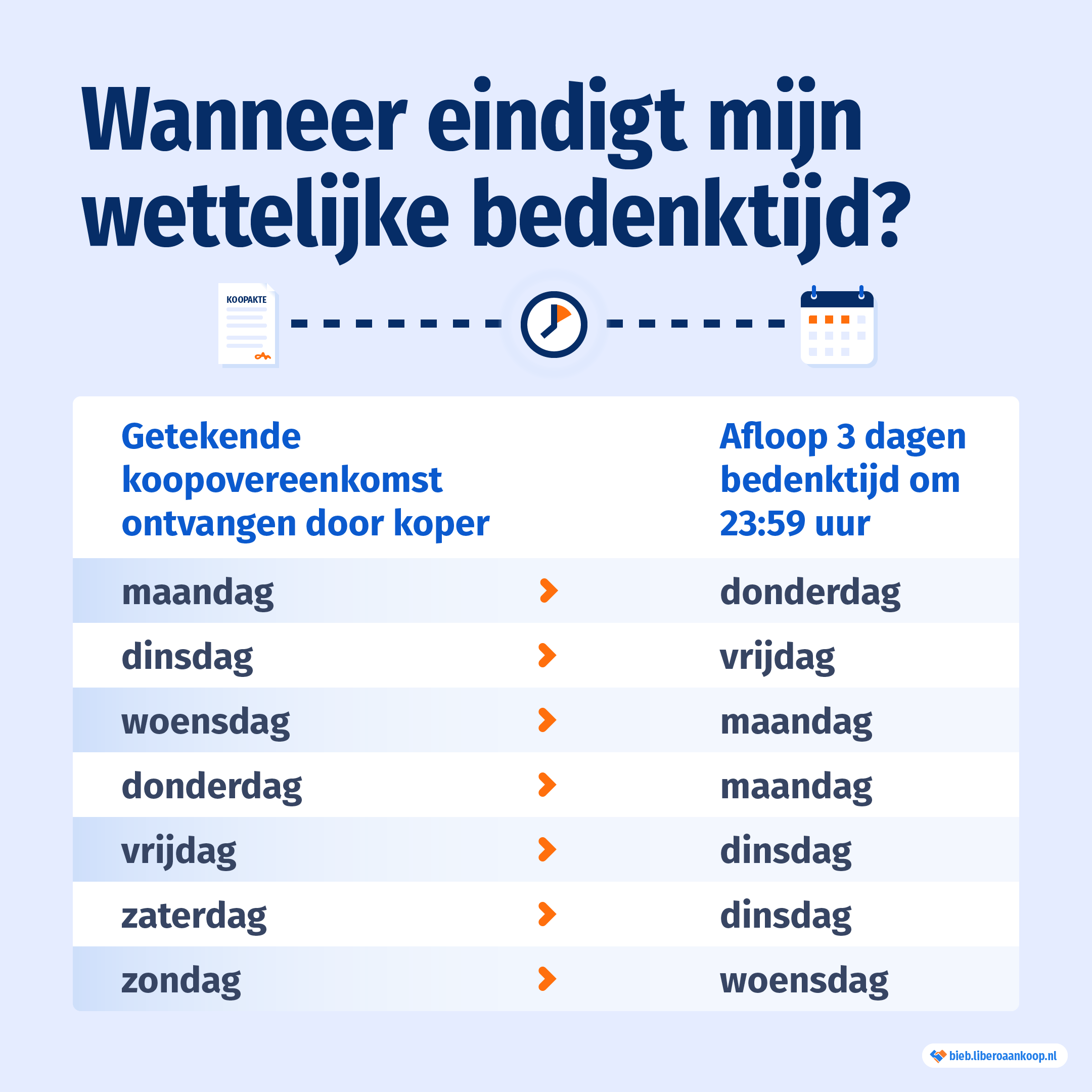

Wat gebeurt er als de termijn van de ontbindende voorwaarden afloopt?

Hoe lang een ontbindende voorwaarde duurt, spreek je af met de verkoper. De einddatum van iedere ontbindende voorwaarde staat in het koopcontract. Als de termijn van de ontbindende voorwaarde is afgelopen, dan kun je geen aanspraak meer maken op deze voorwaarde. Na het aflopen van de termijn is de ontbindende voorwaarde niet meer van toepassing.

Soms kun je de termijn van een ontbindende voorwaarde verlengen. Dat moet je dan wel voordat de termijn afloopt overleggen met de verkopende partij.