Welke hypotheekvormen zijn er?

Er zijn veel verschillende hypotheken. Iedere hypotheek los je op een andere manier af. Ook zijn er verschillende voorwaarden bij alle hypotheken. Om te kijken welke hypotheekvorm het beste bij jou past, kun je het beste met een hypotheekadviseur aan tafel gaan. Het is goed om na te gaan bij verschillende geldverstrekkers welke hypotheeksoorten ze aanbieden. Niet elke geldverstrekker heeft hetzelfde aanbod.

De bekendste hypotheken

Geldverstrekkers bieden voornamelijk de volgende hypotheken aan:

- Lineaire hypotheek

- Annuïteitenhypotheek

- Aflossingsvrije hypotheek

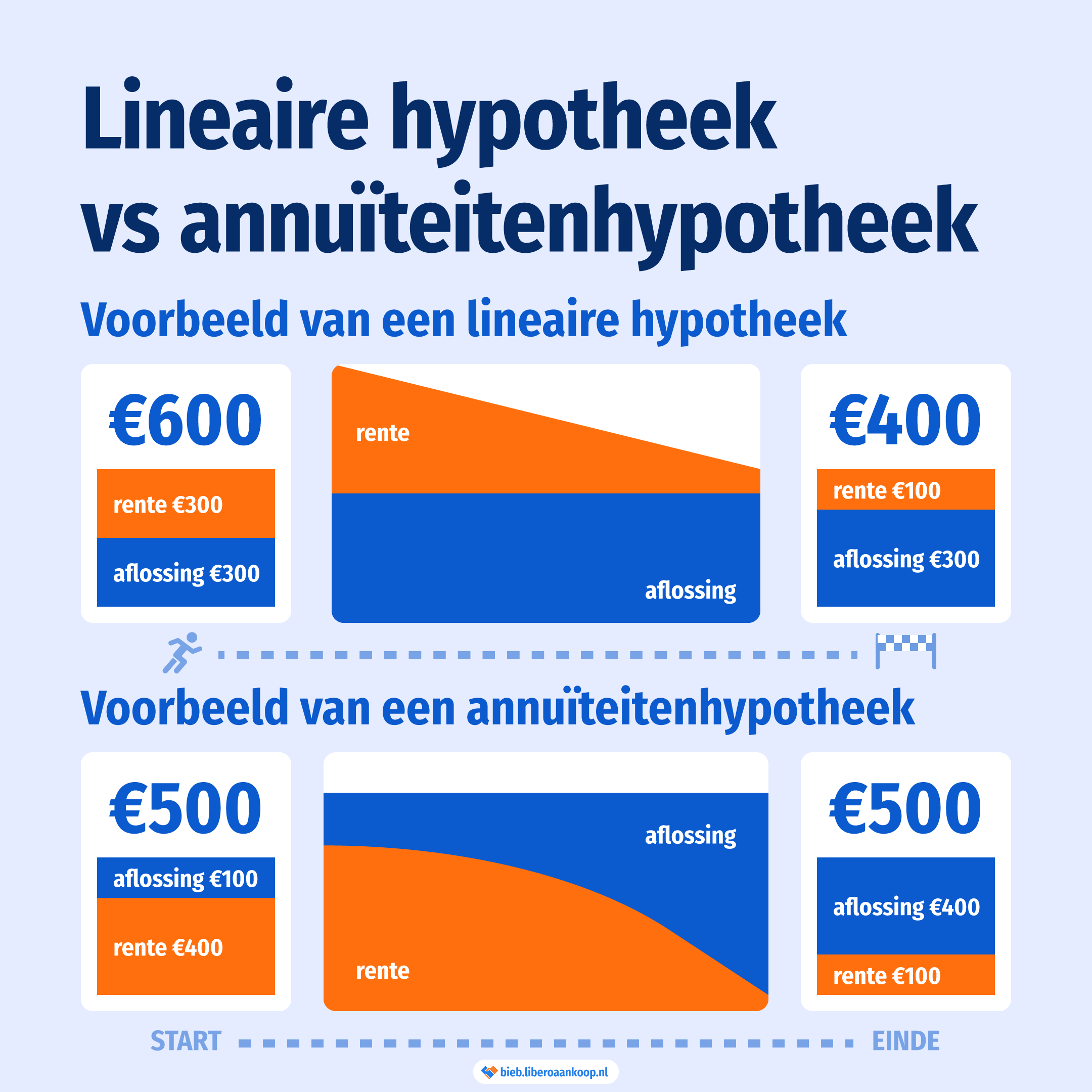

1 Lineaire hypotheek

Bij een lineaire hypotheek betaal je een maandelijks vast bedrag aan aflossing en een maandelijks variabele bedrag aan rente. Je lost elke maand iets af, waardoor de rente steeds iets lager wordt. Hierdoor is het netto maandbedrag aan het begin hoger dan aan het einde van de hypotheek.

2 Annuïteitenhypotheek

Bij een annuïteitenhypotheek zijn je maandelijkse kosten van rente plus aflossing gelijk, gedurende de rentevaste periode. De verhouding tussen het deel aflossing en het deel rente verandert wel. Aan het begin betaal je vooral rente en los je minder af. Tijdens de looptijd van de hypotheek betaal je steeds minder rente en los je steeds meer af. De netto maandlasten worden zo steeds iets hoger, omdat je steeds minder hypotheekrenteaftrek hebt.

3 Aflossingsvrije hypotheek

Je kunt een hypotheek afsluiten die voor een deel aflossingsvrij is. Je betaalt over dat deel van de hypotheek dan geen maandelijkse aflossing. Je kunt vaak voor maximaal 50% van de marktwaarde van je woning een aflossingsvrije hypotheek afsluiten. De ene geldverstrekker gaat hier wat ruimer mee om dan de andere. De rest van de woning moet je met een ander type hypotheek financieren. Dat kan bijvoorbeeld met een lineaire- of annuïteitenhypotheek.

Andere hypotheeksoorten

Er bestaan nog een aantal andere soorten hypotheken. Die zijn iets minder gangbaar. Je kunt bij je geldverstrekker vragen of ze deze hypotheken aanbieden.

1 Krediethypotheek

Bij een krediethypotheek wordt jouw woning gebruikt als onderpand. Hierdoor zit de waarde van je woning niet vast, maar kun je het uitgeven. Je betaalt dan rente over het deel dat je opneemt. Deze hypotheekvorm wordt eigenlijk niet meer gebruikt.

2 Beleggingshypotheek

Bij een beleggingshypotheek los je niet maandelijks af, maar je belegt een maandelijks bedrag in fondsen naar jouw keuze. Het is erg risicovol om deze hypotheekvorm te kiezen. Je weet namelijk niet zeker of je aan het eind je hypotheek kan aflossen. Je beleggingen kunnen minder waard worden.

3 Overbruggingshypotheek

Als je gaat verhuizen naar een nieuwe woning voordat je je eigen woning verkocht hebt, kun je je nieuwe woning alvast financieren met een overbruggingshypotheek. Bij deze hypotheekvorm betaal je alleen rente. Zodra je oude woning verkocht is, gaat de overbruggingshypotheek over in een lineaire- of annuïteitenhypotheek.

Hypotheken die je niet (meer) kunt afsluiten

Sinds 1 januari 2013 moet je verplicht jaarlijks aflossen. Bij deze hypotheekvormen los je tijdens de hele looptijd niets af. Daarom bieden geldverstrekkers deze hypotheekvormen niet meer aan.

1 Spaarhypotheek

Bij een spaarhypotheek los je pas aan het eind van je hypotheek alles af. Tijdens de looptijd van de hypotheek spaar je dan voor het kapitaal om alles in een keer af te lossen. Maandelijks betaal je alleen rente en premie. Omdat je geld spaart, krijg je over dit bedrag rente. Met dit bedrag kan je dan op het eind alles aflossen.

2 Levenhypotheek

Bij een levenhypotheek bestaan je maandelijkse kosten voor een deel uit rente. Het overige deel is premie dat je weglegt voor een levensverzekering. Je betaalt dit bedrag aan de levensverzekeraar en aan het einde van de looptijd betaalt die het hypotheekbedrag uit. Wanneer de verzekerde komt te overlijden voor het einde van de looptijd, wordt het bedrag eerder uitgekeerd aan de hypotheek.

3 Bankspaarhypotheek

Een bankspaarhypotheek is een variant op de spaarhypotheek. Bij een bankspaarhypotheek zet je elke maand een geldbedrag opzij waardoor je met dit gespaarde bedrag aan het eind van de looptijd alles in één keer kan aflossen. Tijdens de looptijd van de hypotheek kan je geen geld van deze spaarrekening halen.

4 Halalhypotheek

De geldverstrekker koopt de woning bij een halalhypotheek. De woning wordt vervolgens verkocht aan de persoon die het huis wil kopen met een winstopslag. De winst die voor de geldverstrekker ontstaat is in plaats van rente.

5 Hybride hypotheek

De hybride hypotheek is een hypotheekvorm die een combinatie is van een spaarhypotheek en een beleggingshypotheek. Het maandelijkse bedrag bestaat uit hypotheekrente en premie. Een deel van de premie is risicopremie en het andere deel is spaarpremie. Je hebt zelf de keuze om het spaarpremie te sparen of in te zetten om te beleggen.