Wat is een lineaire hypotheek?

Een lineaire hypotheek bestaat uit een maandelijks vast bedrag aan aflossing en een maandelijks variabele bedrag, de rente. Aangezien je elke maand wat aflost, wordt de rente steeds iets lager. Hierdoor is het netto maandbedrag aan het begin hoger dan aan het einde van de hypotheek. Bij een lineaire hypotheek heb je de zekerheid dat je aan het eind van de looptijd de hypotheek afgelost hebt. De looptijd is maximaal dertig jaar, een kortere looptijd mag ook.

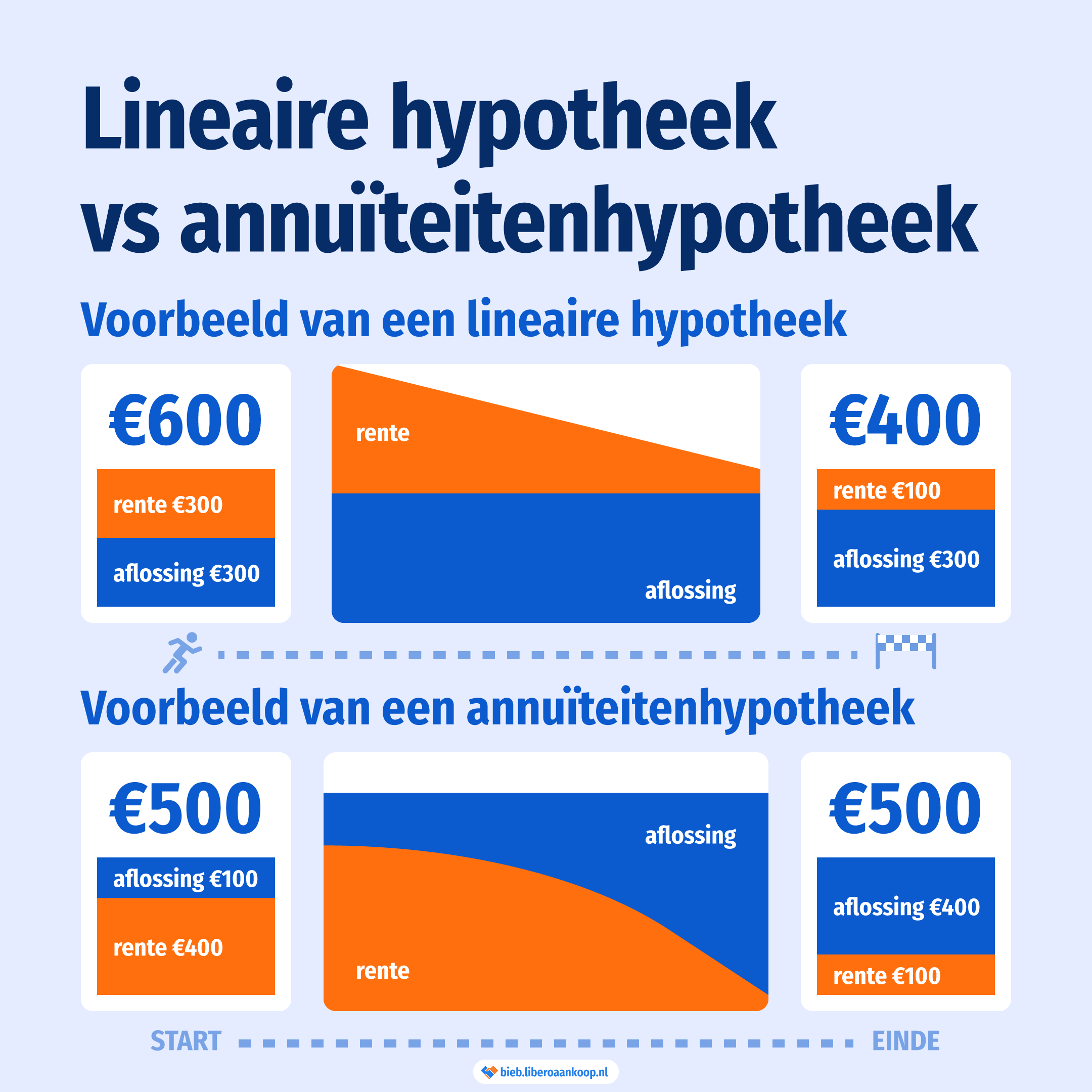

Annuïteit of lineair

De meeste hypotheken die je tegenwoordig afsluit zijn annuïtair of lineair. Het belangrijkste verschil is de verhouding tussen aflossing en rente binnen de maandelijkse hypotheeklasten. Bij een lineaire hypotheek verandert de verhouding tussen aflossing en rente niet. Je doet maandelijks dezelfde aflossing, waardoor het rentebedrag maandelijks lager wordt. Bij een annuïteitenhypotheek verandert de verhouding juist wel. Hierdoor betaal je aan het begin meer rente en aan het einde meer aflossing.

Het ligt aan je persoonlijke situatie welke hypotheekvorm het beste bij je past. Als je inkomen niet veel meer stijgt, is een lineaire hypotheek de beste optie. Als je inkomen wel gaat stijgen, is een annuïteitenhypotheek beter.

Een andere optie is één van de genoemde hypotheken te combineren met een aflossingsvrije hypotheek.

Lineaire hypotheek: de voordelen en de nadelen

Voordelen:

- Omdat je over de hele looptijd minder rente betaalt, is het de goedkoopste hypotheekvorm.

- Zowel bruto als netto dalen je maandlasten omdat je hypotheekschuld daalt.

Nadelen:

- In het begin is het rente- en aflossingsbedrag hoger dan bij andere hypotheekvormen.

- Je kan minder hypotheekrente aftrekken gedurende looptijd, omdat de hypotheekschuld iedere maand meer daalt.